摘要:关于存款利息减少的问题,本文将介绍关于20万存三年利息少1500元的详细步骤指南。通过对比不同银行的利率、计算实际收益与预期收益的差异,分析可能导致利息减少的原因。提供解决方案和建议,帮助存款人获取更高的利息收益或寻求合理的解决方案。

近年来,金融市场持续演变,存款利息也呈现出多样化的趋势,对于普通存款人来说,了解如何存款能获取最大收益显得尤为重要,本文将围绕“20万存三年利息少1500元”这一主题,为读者提供详尽的步骤指南,帮助大家更好地完成存款任务并获取相应的收益。

二、任务目标

本指南旨在为读者提供清晰的步骤,帮助大家了解如何操作以使20万存三年时利息损失最小化,并控制在1500元以内,此指南适用于金融领域的初学者和已有一定经验的进阶用户。

三、步骤详解

1、了解市场利率

在存款之前,首先要全面了解决前市场的利率情况,可以通过访问各大银行官网、使用手机银行APP、查阅金融新闻或关注金融资讯平台来获取最新的存款利率信息,假设当前市场三年定期存款的年利率为X%,则预期的三年总利息收入应为20万×X%×3,选择利率较高的银行进行存款是关键。

2、计算目标利息

假设目标利息损失为1500元,那么预期的年化收益为(20万×年利率-1500元)÷ 3,根据这个预期收益,可以估算出所选银行的年利率应达到多少才能满足需求。

3、选择合适的存款方式

根据了解到的市场利率和计算出的目标利息,选择适合的存款方式,定期存款的利率会高于活期存款,但请注意,定期存款在存期内不可随意支取,若选择活期存款,则需接受较低的利率。

4、对比不同产品

除了基本的存款方式,银行还会推出特色产品如理财、债券等,根据自身风险承受能力,选择相应的产品以获得更高收益,但请注意,高风险产品可能带来更高收益的同时,也可能面临更大损失风险。

5、操作存款

在确定好存款方式和产品后,前往银行进行实际操作,无论是前往银行柜台还是使用网上银行,确保填写信息准确无误。

6、定期关注账户动态

存款后,定期查看账户动态以确保资金安全,也可以关注银行推出的其他金融产品,根据市场变化灵活调整存款策略。

四、注意事项

1、在选择存款产品时,不仅要关注利率,也要注意产品的期限、提前支取规定等细节。

2、存款时,仔细核对信息以避免错误和不必要的麻烦。

3、如有任何疑虑,可咨询银行工作人员或专业金融顾问。

4、金融市场存在风险,请根据自身情况谨慎选择。

五、总结

通过本指南,希望读者能更好地理解如何操作以使20万存三年利息损失控制在1500元以内,在实际操作中,请结合自身情况选择合适的存款方式和产品。

六、附录(可选)

金融术语解释定期存款、活期存款、年利率等。

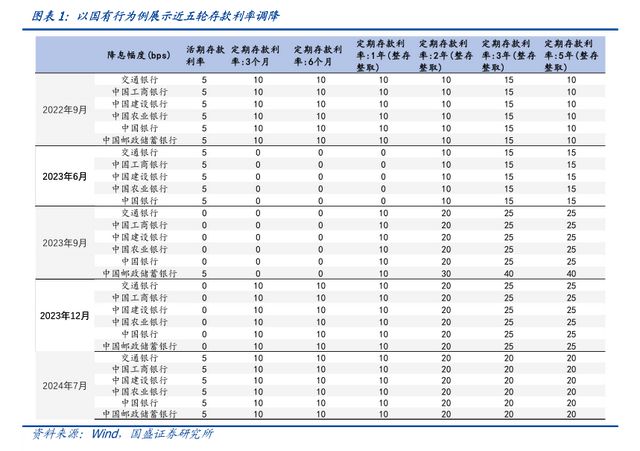

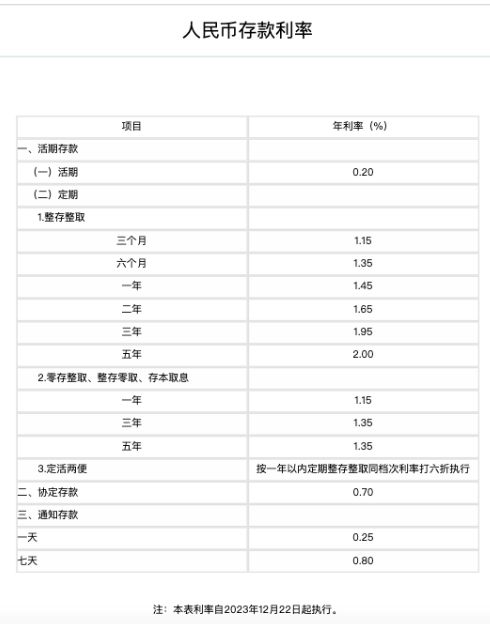

常见银行利率表提供部分银行的存款利率表,以供读者参考。

本文完稿于XXXX年XX月XX日,仅供参考阅读之用,金融市场变化莫测,请根据实际情况灵活调整策略。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...